油价上演极限反转,长下影线稳住局势,市场信心仍处于低位

要与市场保持一段距离而它的瞬息万变不过是人性瞬息万变的一个汇聚。选择这个市场,本质是选择直视错踪复杂的人性,走火入魔式的...

2024-06-06

2021年12月27日新能源专用车险出台,很多车主反应保险费用上下波动大,有车主甚至抱怨说“本来为了省钱才买新能源汽车,没想到保险会这么贵”。

为了弄清楚这个问题,我们需要说说新能源车险和传统车险的区别。

·新能源车和燃油车有什么异同呢?

在新能源汽车刚普及的时候,其实是和燃油车用的同一款车险条款,但是因为这两种车的核心动力系统不一样,所以燃油汽车保险的条款并不能完全适配新能源汽车。

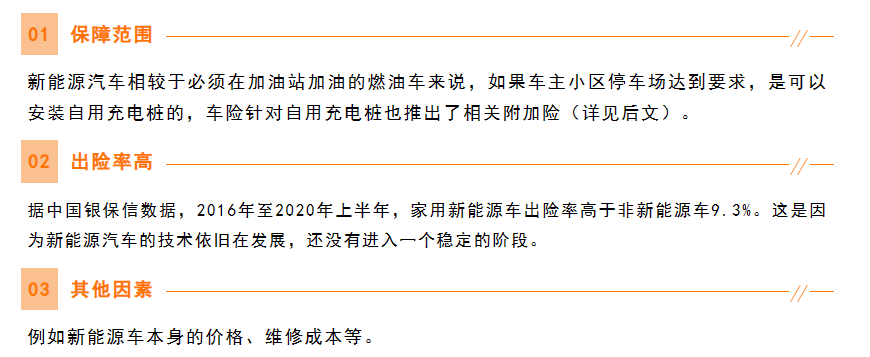

举例来说,燃油车以发动机为动力的,车险附加险中就有一项是保障发动机进水损坏的。而新能源车的核心动力系统是“三电”,即电池、电机和电控系统,同时新能源车还有一些燃油车没有的特定的风险,比如充电着火、充电电网问题导致充电车辆损坏等等。

为了适应新能源汽车的保险需求,车险特别设计了对于“三电”系统的保障,并且全面覆盖了新能源汽车行驶、停放、充电及作业场景。

另外值得注意的是新能源车险的保障范围是:纯电动、插电式混合动力、增程式和燃料电池汽车,油电混合动力汽车并不属于新能源汽车,也就不在保障范围内。

·都说新能源车险贵了,真相是啥?

新能源车车险的保费受基准保费、无赔款优待系数、交通违法系数、自主定价系数等多个系数影响,而影响价格浮动的因素是基准保费,它主要受以下几点因素影响:

·新能源车险的亮点有什么呢?

对于主险:无论是车损险、三者险还是车上人员责任险,都增加了汽车起火保障,以及明确了无论是在行驶、停放或充电等场景,发生保障责任内的事故都能赔。

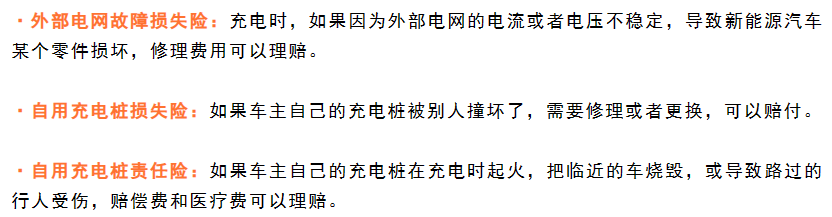

对于附加险:

公司:中国人民财产保险股份有限公司绍兴市分公司车商营业部

咨询电话:0575-85726086

地址:绍兴市越城区冠友集团众谷青创文化社区2号楼二楼001室

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据

扫码关注“浙江人保财险”官微

要与市场保持一段距离而它的瞬息万变不过是人性瞬息万变的一个汇聚。选择这个市场,本质是选择直视错踪复杂的人性,走火入魔式的...

当前非电脑浏览器正常宽度,请使用移动设备访问本站!