油价上演极限反转,长下影线稳住局势,市场信心仍处于低位

要与市场保持一段距离而它的瞬息万变不过是人性瞬息万变的一个汇聚。选择这个市场,本质是选择直视错踪复杂的人性,走火入魔式的...

2024-06-06

核心观点

8月国内经济回暖,结构上供需同步回暖、内需好于外需。内需方面,投资端基建和制造回升,房地产低位企稳,其中前端基本稳定,后端连续回升。消费明显回升,出行链相关表现较强。

生产法定量估算,8月单月实际GDP两年同比增速4.1%,高于7月的3.5-3.6%,更高于整个2季度的3.3%,是自今年3月之后,单月经济增速首次重回全年目标线以上。

在此前宏观政策保持定力的情况下,特别是在7月底-8月初北方地区遭遇极端气候冲击的情况下,国内经济经展现出不错的内生韧性。随着政策力度明显加大,期待4季度和明年国内经济进一步回升向好。

照此形势外推,全年经济目标有望实现。如果3季度实际GDP两年同比增速在3.8-3.9%,则前3季度的实际GDP同比增速在4.8-4.9%。只要今年后续经济环比走势基本符合近年季节性,全年实际GDP同比增速即可达到4.8%以上,环比略微改善即可非常接近5%。

因此下一阶段,既要跟踪近期密集落地的各项政策是否开始发挥积极效果,也要关注明年是否继续设置经济增长目标、目标可能定在多少。最终目标的形成,既会受到4季度经济环比走势的影响,也会影响储备政策的推出时间和具体方案,同时还要密切关注外部动态。

正文

一、总评:8月经济回暖,全年目标进度如何?

8月国内经济回暖。根据生产法定量估算[1],8月单月实际GDP两年同比增速4.1%,高于7月的3.5-3.6%,更高于整个2季度的3.3%。今年经济目标是实际GDP同比增长“5%左右”,对应的两年同比增速是“4%”,这是自今年3月之后,单月经济增速首次重回目标线以上。

在此前宏观政策保持定力的情况下,特别是在7月底-8月初北方地区遭遇极端气候冲击的情况下,国内经济近期已经展现出不错的内生韧性。随着8月底以来政策力度明显加大,期待4季度和明年国内经济进一步回升向好。

照此形势外推,全年经济目标有望实现。如果整个3季度的实际GDP两年同比增速在3.8-3.9%,那么前3季度的实际GDP同比增速在4.8-4.9%。受疫情影响,去年4季度的实际GDP同比增速只有2.9%,因此只要今年后续经济环比走势基本符合近年季节性,全年实际GDP同比增速即可达到4.8%以上,环比略微改善即可非常接近5.0%。

因此下一阶段,既要跟踪近期密集落地的各项政策是否开始发挥积极效果,也要关注明年是否继续设置经济增长目标、目标可能定在多少。最终目标的形成,既会受到4季度经济环比走势的影响,也会影响储备政策的推出时间和具体方案,同时还要密切关注外部动态,例如预计11月在美国旧金山举办的APEC峰会。

二、结构:供需同步回暖,消费明显回升

1.供需同步回暖,内需好于外需

8月当月,供需两端都有改善,多项数据的两年同比录得今年3月以来的新高。生产端,工业增加值同比4.5%,两年同比4.3%(前值3.7%),有所回升;服务业产出同比6.8%,两年同比4.3%(前值3.1%),明显回升。

需求端,内需表现好于外需。社会消费品零售总额同比4.6%,两年同比5.0%(前值2.6%),大幅回升;固定资产投资同比2.0%,两年同比4.2%(前值2.4%),明显回升;美元计价出口同比-8.8%,两年同比-1.0%(前值0.5%),连续第5个月回落。

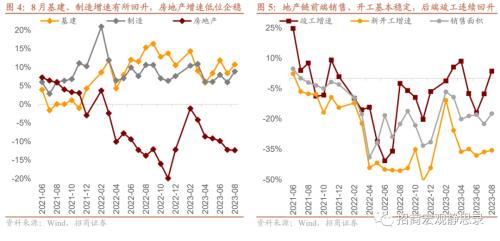

2.基建制造回升,地产低位企稳

具体看投资,8月当月,基建和制造业投资增速有所回升,房地产投资增速低位企稳,结构上前端稳定、后端上升。

基建投资增速回升。7月政治局会议后,地方专项债发行重新加速,8月社融口径政府债券融资规模接近1.2万亿,是去年6月以来的单月最高水平。受益于此,8月当月全口径基建投资同比增长6.3%,两年同比10.7%(前值8.4%)。

制造业投资增速回升。8月当月,制造业投资同比增长7.1%,两年同比8.8%(前值5.9%),明显回升。结构上,1-8月高技术制造业投资增速小幅下降至11.2%(前值11.5%),全体制造业投资增速则回升至5.9%(前值5.7%),指向传统制造业表现相对较好。

房地产投资低位企稳。8月当月,房地产开发投资同比-10.9%,两年同比-12.4%(前值-12.2%),连续第6个月下滑,但边际企稳。另一方面,8月施工面积同比-7.1%(前值6.8%),此前连续大幅负增长的新开工面积正在且还将持续压制施工面积,因此后续稳定房地产投资的关键,短期在于提升存量单位施工面积的施工强度,中长期在于稳定销售和新开工。

地产链前端和后端均有所改善。8月当月,商品房销售面积同比-11.9%,两年同比-17.4%(前值-22.5%),小幅回升,从30城成交数据来看,二线城市在8月中旬之后的反弹贡献较大。新开工面积同比-23.6%,两年同比-35.6%(前值-36.4%),微幅回升;竣工面积同比10.1%,两年同比3.6%(前值-7.9%),连续第2个月大幅回升。

3.消费明显回升,出行链较强势

消费增速回升至近年偏高水平。8月社会消费品零售总额同比增长4.6%,两年同比5.0%(前值2.6%),这一水平自新冠疫情以来,无论是对标20年和22年的当年同比,还是21年和23年的两年同比,都处于偏高水平。

结构上,出行链消费表现较为强势。8月限额上汽车消费两年同比8.2%(前值3.9%),石油制品消费两年同比11.4%(前值6.5%),服装鞋帽消费两年同比4.8%(前值1.5%),化妆品消费两年同比1.3%(前值-1.7%),增速回升幅度均在3%以上。从这个角度看,消费回暖,居民收入和消费能力的结构性恢复是一个基础,同时也得益于暑期旺盛出行需求的拉动。

注:

[1] 生产法估算GDP增速,用工业增加值表征二产增速,服务业产出表征三产增速,二产和三产合计贡献GDP的95%左右。

风险提示:

政策效果存在不确定性;出口外需可能弱于预期。

要与市场保持一段距离而它的瞬息万变不过是人性瞬息万变的一个汇聚。选择这个市场,本质是选择直视错踪复杂的人性,走火入魔式的...

汇通网5月13日讯―― 作为一种投资,黄金在未来十年很可能会落后于美国通胀超过7%。 马克・哈尔伯特(Mark Hulb...

当前非电脑浏览器正常宽度,请使用移动设备访问本站!