炎夏高温,猪肉消费进入淡季,但猪肉价格“淡季不淡”。据中国养猪网数据,6月份,生猪价格快速拉升并突破18元/公斤,创下年内新高。临近月底,生猪价格小幅回调,但仍较4月份上涨20%左右。

与此同时,上市猪企新一轮的“成本之战”正式打响,牧原股份、温氏股份、新希望、京基智农等多家猪企的养猪成本已降至14元/公斤左右。

猪价持续回暖,行业在经历了漫长的猪周期底部后,终于迎来了曙光。展望后市,中邮证券研报预计,下半年猪价易涨难跌,且行业盈利持续时间或超市场预期。

“二师兄”身价上涨

今年以来,猪肉价格震荡上行。春节前,生猪市场曾有一波强劲反弹,猪价短暂站上16元/公斤,不过春节过后猪价断崖式下跌至13.8元/公斤左右,3月起猪价开始止跌回升,4月则在平稳震荡,5月起又重启涨势,并迅速突破17元/公斤。

进入6月,生猪价格先是“高歌猛进”,临近月底转为“小幅回调”。

中国养猪网数据显示,6月初至6月中旬,全国生猪(外三元)均价由17.52元/公斤涨至19.1元/公斤,此后至6月23日,一直维持在18元/公斤以上。近一周,全国生猪(外三元)均价小幅回调,6月27日为17.61元/公斤,较4月底的14.89元/公斤上涨18.27%;生猪(内三元)价格走势与之类似,6月最高涨至18.75元/公斤。6月27日最新价格为17.69元/公斤,环比上涨6.5%,同比上涨27.63%。

另据农业农村部监测,全国农产品批发市场猪肉平均价格为24.25元/公斤,比上周五微降1.22%,但较5月31日的22.66元/公斤上涨7.02%,较4月底的20.3元/公斤上涨19.46%。

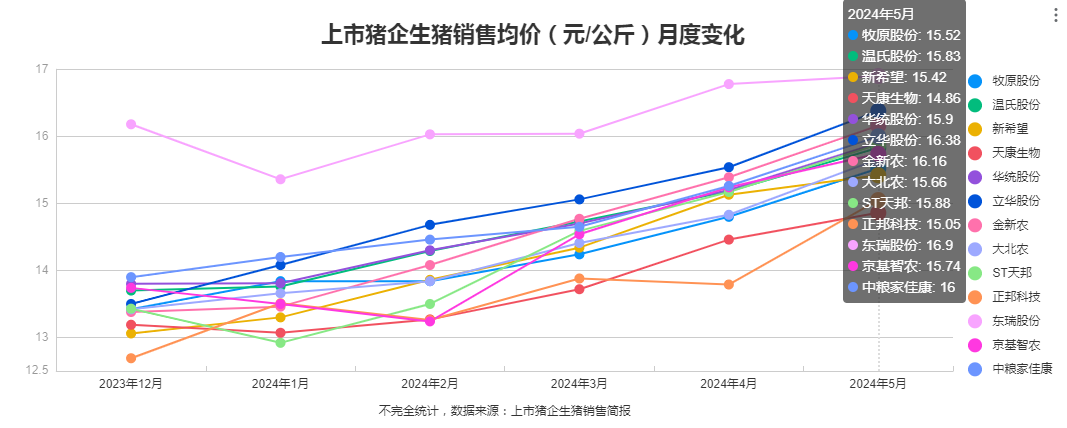

从上市猪企披露的2024年5月份生猪销售简报也可以看到,猪价近几个月正在快速上涨。

“养猪三巨头”中,牧原股份5月的商品猪销售均价为15.52元/公斤,环比上涨4.86%;温氏股份5月毛猪销售均价为15.83元/公斤,环比上涨4.28%,同比上涨10.47%;新希望5月商品猪销售均价为15.42元/公斤,环比上涨1.92%,同比上涨8.59%。

其他上市猪企5月份生猪销售均价也环比上涨。天康生物5月商品猪(扣除仔猪、种猪后)销售均价为14.86元/公斤,环比上涨2.77%;华统股份5月商品猪销售均价为15.9元/公斤,环比上涨4.61%;立华股份5月肉猪销售均价为15.05元/公斤,环比上涨5.41%,同比上涨9.2%;正邦科技5月商品猪(扣除仔猪后)销售均价为15.05元/公斤,环比上涨9.11%。

将时间线拉长至今年前5个月,牧原股份、温氏股份、新希望、华统股份、金新农等8家上市猪企生猪销售均价已经连涨5个月。

生猪销售方面,上市猪企5月的销量出现了不同的走向。

牧原股份2024年5月销售生猪586万头(其中商品猪491.2万头,仔猪88.1万头,种猪6.6万头),环比增长7.52%;天康生物5月销售生猪25.43万头,销量环比增长5.56%;华统股份5月生猪销售数量27.23万头(其中仔猪销售5.78万头),环比变动35.18%,同比变动39.19%。

而温氏股份和新希望5月生猪销量则下滑。其中,温氏股份5月销售肉猪237.89万头(含毛猪和鲜品),环比下滑4.19%,同比增长13.63%;新希望5月销售生猪136.68万头,环比下滑7.41%,同比下滑5.27%。

上市猪企“内卷”升级

一边是猪价持续回暖,另一边是上市猪企“内卷”升级,新一轮的“成本之战”正式打响。

公开数据显示,“养猪三巨头”的最新养猪成本已降至14元/公斤左右。牧原股份5月的生猪养殖完全成本在14.3元/公斤左右,较4月份的14.8元/公斤下降了0.5元/公斤左右。公司称,成本下降来自于生产成绩改善、饲料价格下降以及出栏量增加带来的期间费用摊销下降。

温氏股份在最新发布的投资者关系活动记录表中披露,公司肉猪养殖综合成本进一步下降,5月份降至7.1元/斤左右;新希望日前在投资者互动平台表示,公司5月运营场线出栏肥猪的完全成本为14.7元/公斤,已经在行业成本靠前位置。

除了“养猪三巨头”外,天康生物、京基智农等上市猪企的最新养猪成本也已降至14元/公斤左右。

今年一季度,天康生物整体生猪养殖的完全成本为15.99元/公斤,3月份的完全成本降至15.33元/公斤,5月最新成本已降至14.88元/公斤。

京基智农5月育肥猪平均养殖成本为13.35元/kg(完全成本约14.1元/kg);断奶仔猪平均成本为325元/头。公司表示,后续随着公司猪群健康度、生产指标及繁育性能的进一步提升,成本仍有一定下降空间。

从上市猪企2024年全年的养殖成本目标来看,整体上,猪企将全年目标定在16元/公斤及以内。

具体而言,温氏股份计划将2024年全年平均肉猪养殖综合成本控制在15元/公斤至15.6元/公斤;新希望近日在投资者互动平台表示,公司2024年底的在运营场线出栏完全成本是14块钱左右。根据公司最新的生产指标来看,断奶成本已经下降至280多元/头,后备母猪的转固成本已经下降至2400元/头以下。后续达成14元左右的成本目标确定性非常高。

牧原股份在今年5月召开的2023年度股东大会上表示,公司2024年全年平均生猪养殖完全成本目标为14元/公斤,希望年底能降到13元/公斤。

6月6月,牧原股份在披露投资者活动记录时称,“有信心实现今年年底13元/公斤的成本目标”,公司后续的成本下降主要来源于两个方面:一是养殖生产成绩的改善,随着生产管理的不断优化、疫病防控及净化的持续推进,公司生猪养殖成绩有望继续提升;二是出栏生猪饲料成本的下降,随着库存原材料轮转替换,饲料原材料成本下降带来的降本空间将在养殖成本逐步展现。

大北农、ST天邦、京基智农和唐人神4家上市猪企2024年生猪养殖成本目标均在15元/公斤以下,分别为14.5元/公斤、15元/公斤以下、14.98元/公斤、15元/公斤以下。

“当前行业养殖成本差异较大。”温氏股份表示,未来随着饲料原料价格稳定、疫病防控效果逐步改善,理论上行业养殖成本差异有望逐步缩小,但最终成本差异的关键还是取决于各参与者的管理能力和水平。

猪企迎来盈利曙光

猪价回暖,成本下行,目前,多家上市猪企已跨过盈亏线,盈利修复曙光渐显。

各大上市猪企披露的5月销售数据显示,牧原股份5月销售生猪收入104.5亿元,同比增长10.13%;温氏股份5月销售肉猪收入46.6亿元,同比增长27.18%;新希望5月销售生猪收入为 20.98亿元,同比减少6.26%。

天康生物、华统股份和立华股份3家公司5月销售生猪收入环比、同比均实现增长。其中,天康生物5月销售收入为4.31亿元,环比增长13.42%,同比增长8.56%;华统股份5月销售收入4.82亿元,环比增长32.06%,同比增长48.06%;立华股份5月销售收入为1.94亿元,环比增长40.58%,同比增长280.39%。

从猪企盈利情况来看,牧原股份近日在机构调研时表示,随着生猪市场行情的好转及养殖成本的持续下降,公司今年盈利能力及现金流情况将有较大改善,具备降低负债规模的客观基础;温氏股份近日也在券商策略会上表示,近几个月生猪价格上涨,逐步覆盖公司生产成本。

新希望在6月25日举行的业绩说明会上透露,近期猪价回暖公司盈利有明显改善,5月份整体已实现2.5亿元至3亿元左右的盈利(未经审计),从6月份中上旬的猪价情况来看,预计公司6月份盈利会比5月份“好一些”,最终以后续发布的半年报为准。

天邦食品(ST天邦)6月25日在投资者互动平台表示,随着猪价回暖以及持续降本增效,养殖业务3月份两广大区开始盈利,4月份安徽大区也开始盈利,5月养殖业务全面实现盈利,6月盈利预计继续增加。

华泰证券认为,5月上市猪企及行业肥猪销量环比增长、且增幅大于体重降幅,但价格仍强势上行、并带动上市猪企盈利面扩散,猪肉消费刚性、表现或偏强。从空间及时间双维度来看,当前猪价虽高、但或仍未见顶;结合养殖成本下行趋势,未来2—4个季度猪企盈利或有望持续修复。

下半年猪价能否“再上一层楼”?

尽管生猪价格本周小幅回调,但展望今年下半年,猪价走势依然受到市场看好。

浙商证券认为,猪价短期的波动不影响中枢上行的趋势,春节后压栏和二育的扰动带来供给节奏上的变化,猪价呈现“3月强、4月弱、5月强、6月弱”的走势,但整体价格中枢却在不断抬升,相较于市场担忧的猪价“A”字形走势,继续看好猪价“阶梯形”上涨的大方向。

中邮证券研报表示,本轮去化已低于上一轮周期的低点,同时2023年12月至2024年5月,全国新生仔猪数量同比下降7.0%。能繁存栏和新生仔猪数据均表明下半年生猪出栏量将明显减少。预计下半年猪价易涨难跌,且行业盈利持续时间或超市场预期。

从周期空间和持续时间的角度看,华泰证券认为本轮周期猪价高点或可达23~25元/公斤,即对应当前猪价仍有22%~32%的上涨空间。从时间上看,截至2024年4月能繁母猪存栏尚未企稳回升,而以往周期中猪价见顶较能繁母猪存栏企稳滞后约4~12个月,猪价见顶后自繁自养生猪往往仍有5~7个季度的盈利期。

“24年4月以来猪价进入上行通道。”中国银河证券认为,短期Q3猪价或延续震荡回升格局,但受二育规模影响,短期波动被加剧;中长期2024年生猪年度均价同比上行且H2价格优于H1确定性高。

猪企同样对下半年猪价走势持乐观态度。

牧原股份6月初在接受机构调研时表示,近期猪价上涨一方面是前期生猪去产能效果逐步显现,另一方面可能是二次育肥、压栏等因素的短期扰动。但长期来看,今年二、三季度生猪市场价格将维持比较好的表现。

新希望执行总裁陶玉岭表示:“今年行情来得较早,此前预期会在第三季度,但第二季度就来了。短期猪价肯定会有波动,但会不会维持在20元/公斤以上的价格,并持续半年甚至一年,我们持谨慎乐观态度。”

温氏股份预测,下半年猪价应好于上半年,但过往经验也表明,一旦猪价上涨,二次育肥参与者、社会资本等纷纷入场,可能会对下半年猪价产生一定的影响。