油价上演极限反转,长下影线稳住局势,市场信心仍处于低位

要与市场保持一段距离而它的瞬息万变不过是人性瞬息万变的一个汇聚。选择这个市场,本质是选择直视错踪复杂的人性,走火入魔式的...

2024-06-06

本文为$青侨阳光(P000385)$ 1月报投资思考部分节选~ 本文为2023年7月月报的后续:7月月报探讨的是“研究体系优化” -《关于医药行业研究体系优化的一些思考》,本次月报探讨的是“投资体系优化。”

――――――

投研工作,包含了研究与投资这2个既关联又独立的环节,相应的,投研体系包含了研究体系和投资体系这2个独立又关联的体系。

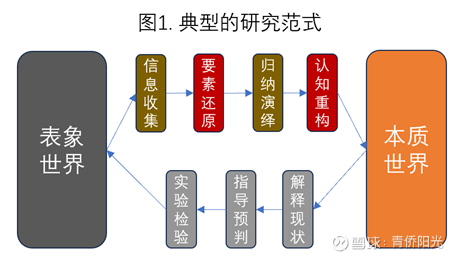

对于研究体系,2023年7月月报有过一些初步探讨:投资人可以观察到的是股价涨了跌了、公司赚了亏了、行业加速了减速了等等信息;但大家真正关心的实际上是某类业务有着怎样的商业本质、某个产业有着怎样的时代趋势、某家公司有着怎样的文化特质、某只股票有着怎样的内生价值等等。前者代表的是可以被观察纪录的作为表象的世界,类似于哲学里讲的“形而下”的世界;后者代表的是不可被观察纪录的作为本质的世界,类似于哲学里讲的“形而上”的世界。

表象世界是研究的信息来源,本质世界是研究的目标所在。从某种程度上说,我们日常提到的各种研究,说到底都是从表象世界中收集信息、还原要素、提炼规律、最后重构出对本质世界的认知。然后再基于重构出来的本质世界,去解释过去/理解现在、并指导规划/预判未来。

比如分析创新药的竞争要素时,首先会从表象世界里收集大量信息,然后还原到一些基础要素去分析;通过归纳总结,我们会发现创新药的竞争对价格不敏感(劣效药再便宜也卖不好),对成本不敏感(得率不佳的爆款新药仍然回报惊人),对品牌和渠道也不敏感,但对产品性能却极其敏感(强品牌强渠道但弱产品的大公司被强产品小公司碾压的例子比比皆是)。

据此,我们就能构建出对创新药竞争要素的核心认知:在严肃医疗场景下,创新药的竞争核心就是“性能为王”。然后基于这一认知可以解释很多行业现状、做出很多前瞻判断,这些判断多数得到很好的正面验证,反过来又强化了“创新药竞争以性能为王”的认知判断。

可以看到,研究就是一个“透过现象窥探本质”的过程,其中最大的挑战是作为最终研究对象的本质世界始终处于不可直接观察的形而上状态。这就好比盲人摸象,更优的选择就是在力所能及的范围之内,尽可能地多换几个地方多摸几遍,知道腿如柱、耳如扇、鼻如蛇、身如墙、背如床、尾如绳,类似的信息积累越多,我们重构的认知也越有机会接近“真象”。

因此,在我们看来,研究体系的核心优化思路是“做加法”,是在现有研究体系磨合足够充分的前提下,有效融合一个新的维度来提升深度和广度。就像在传统医学基础上引入身体器官的维度、引入细胞和组织的维度、引入分子的维度,可以创造解剖学、生理学/病理学、生物医学,从而极大促进整个医学学科的发展。我们若能在传统的国内生物医药公司微观业务研究基础上,有效融入对海外生物医药公司的研究、融入对宏观和周期的理解、融入对市场和价格的认知,逻辑上说也有可能会大幅提升我们的研究效用。

当然,只是想增加些对新维度的粗浅了解并不困难,但要想深刻理解并充分融入现有体系却绝非易事,我们过去在构建行业认知框架和估值定价体系、并将研究范围从壁垒延伸到创新的过程中,经历了长时间的磨合与反复,预计融入上述提及的新维度也会是个持续的过程,需要耐心与决心。

关于研究体系的优化思考,在2023年7月月报中有过探讨,不再额外展开,下面也探讨下对投资体系优化的一些思考。

如下图所示,对我们而言,典型的投资决策流程包括了:1.业务层面的基础研究;2.基于我们的定价体系测算估值通道;3.基于估值通道给出潜在的中期(比如3年)回报预期;4.在潜在回报预期之外,全面评估各类重大风险来调整对标的可投性的预期;5.综合考虑相对的收益吸引力和风险威胁,形成投资决策;6.执行买卖决策并定期复盘来检验现有投资体系的合理性。

在这个流程中,最关键的一环是“形成决策”。但决策本质上是一个心理过程,业务判断、估值测算、收益预期、风险评估等等工作都是外因,最终都需要通过影响决策心理这个内因来起作用。即使知道公司不好,估值太高,但在市场极度狂热的时候就是按奈不住不住想买的冲动,最终可能还是会为自己找出各种理由去做买入的决策;即使知道公司很好,风险收益比很有吸引力,但在市场极度绝望的时候就是按奈不住想卖的冲动,最终也可能会为自己找出各种理由去做卖出的决策。

考虑到决策心理本身的复杂性和不稳定性,投资体系的其它环节反而需要尽可能的简洁和稳定,来降低投资决策时无所适从的风险。

简单说,我们研究体系的核心优化思路是通过“加法”增加研究体系的深度和广度;我们投资体系的核心优化思路是通过“减法”增加投资体系的有效性和稳定性。这个“深入简出”的说法异曲同工:研究上深入,以求尽可能地让认知重估接近本质世界的“真象”;投资上浅出,以求尽可能地减少决策时无所适从和随机混乱的风险。

下面从投资决策流程的不同环节,探讨下我们对投资体系优化的一些思考。

业务研究属于研究体系的内容,它是整个投资决策流程的基础和起点。对我们而言,仅凭别人的几句话或者仅凭股价K线的变动趋势就做出投资决策是不可想象的。首先是自己有研究并形成独立观点,然后才是后续的投资决策流程。

投资决策流程的第一步是估值与定价,它能将“研究语言”翻译成“投资语言”,是桥接“研”与“投”的关键桥梁。

在估值上,很多人喜欢用PE, PB来衡量,这些相对估值指标的好处是浅显易懂,坏处是经常需要因时因地而变,很难形成统一标准。以PE估值为例,首先占比越来越高的创新企业,绝大多数因为未盈利或盈利不稳定而无法PE估值,同时大量业务带周期属性的制造业和上游供应链企业,用PE估值也很容易失效。除此之外,即使是稳定盈利的公司,我们需要给不同状态下的公司匹配不同的PE预期,比如同一家公司在2种增速,30%增长可能要给30倍PE、10%增长可能要给15倍PE,再比如同样增速的2家公司,10%增长但资本投入很小/派息率很高/确定性很强的可能适合给20倍PE、而资本投入大/派息率低/确定性没那么强的可能适合给10倍PE、或者介于2者中间的公司可能适合给12倍也可能适合给16倍PE……这种多变性,让看上去简单地PE估值在实践中变得非常复杂,我们需要给特定阶段的特定公司特定的PE预期。

相比之下,基于现金流折现的绝对估值,能够以不变应万变,从而形成统一标准。在给定未来现金流预期的前提下,我们可以把股价折算成对应的必要回报率区间,然后将股价隐含的必要回报率区间与该标的历史估值进行比较,就能判断对我们而言的估值高低,而且因为不同业务本质公司的股价都统一折算成了必要回报率区间,所以,也能更好地进行横向比较。当然,现金流折现也有自己的局限,比如创新药估值时可能需要适配特定的估值方式,但最终仍然可以将股价统一转化成必要回报率区间,仍然可以借此进行横向和纵向比较。

综上,基于现金流折现的思想进行估值和定价,在前期测算时会增加工作量,因为需要基于业务的深入研究去测算未来的现金流状态。但因为测算结果转化成了统一的标准,在估值和定价的后续分析环节反而能够化繁为简,更有利于形成清晰稳定的投资决策。

估值和定价可以提供重要的参考信息,在此基础上我们可以继续提取潜在的收益和风险的判断。前者是信息,后者是观点,从信息中提取观点,相当于离投资决策又进了一步。

如何从估值信息里提取对收益预期的判断?估值是个孤立数值,本身不提供回报信息。但如果我们在“当下估值”的基础上引入“目标估值位”和“内生价值增速”2个新参数,逻辑上说我们就能估算持有改革的潜在回报预期(比如中性假设下持股3年的典型回报预期)。在业务研究比较充分的情况下,内生价值增速是比较容易确定的。相比而言,确定合理的目标估值位会更困难些。我们的思路是借鉴过往经验,比如质地评级(主要体现产业竞争力)越高、内生价值增速(主要体现成长性)越快、公司在历史经营中的表现越优秀稳健,市场愿意给的估值越高;与之相反,公司竞争力不强、价值增速不高、历史经营上污点众多的公司,市场愿意给的估值越低。因此,我们可以参考标的公司在竞争力、价值增速、历史经营等方面的表现来确定目标公司在中性预期下的合理估值水位,这个过程会有比较大的主观成分,可能需要留意产生偏见的风险,尤其是基于历史表现线性外推未来表现的风险。

在知道当下估值水位、目标估值水位、及整个估值通道的潜在内生增速之后,我们就可以比较清晰地测算该公司的潜在回报预期。为所有覆盖标的都构建相应回报预期的一大好处,是可以进行横向的投资吸引力比较:假设A公司和B公司测算的3年回报预期分别为120% VS 90%时,考虑到估值定价和预期构建中的众多局限,我们得出A公司比B公司更具回报潜力的结论是不合适的;但如果A公司和B公司测算的3年回报预期分别是200% VS 80%时,那我们得出A公司比B公司更具回报潜力的结论是大概率合理的。

当然,在选择持仓标的时,也不是只看潜在回报预期。事实上,很多潜在回报预期很高的标的,也没能进入我们的基金组合或者进入了也只是少量观察仓。这里还要再引入一个非常重要的变量,即对潜在风险的评估。

我们理解的风险,主要包括3个层面:1.未然风险――比如未来某个时候公司的管理层可能会做出某个重大的错误决策,或者整个行业发生某种我们现在无法预知的意外风险,就像站在2018年谁也不可能预知2年后会爆发一场新冠疫情,这些风险不是努力就能消除的,因为它们本就还没发生,本来就是无法被准确预知;2.误判风险――比如严重高估某些正面动力或严重低估某些负面压力,这些风险原则上是可以消除的,只是因为我们的信息不足或认知不够,导致判断与真相出现重大偏差;3.市场风险――即使我们的核心判断是正确的,在某个阶段里,甚至在很长的一个阶段里,市场就是不认,就是反向演绎,也会带来一定的市场性风险。

对于上述3类风险,我们的防范思路是:

1.对于未然风险,既然无法预知便只能承受,所以最好的方法是提高自身组合的韧性,搭建组合时尽可能地选择占据竞争力最顶端的公司,比如产品性能最强的创新药企、生产成本最低的低端医药制造公司、体系效率最高的高端医疗器械企业、规模效应最突出的三方连锁服务公司等等,这些公司在风险冲击来临时有自身有更大的资源和空间去度过难关,甚至可能转危为机获得更好的发展前景;

2.对于误判风险,一个方法是引入信心指数的概念,对于研究深度不够无法形成独立认知的公司,强制限制持仓比例;另一个方法还是提高对业务质地的要求,对于业务本质决定天然无法过度价格竞争、细分行业仍然拥有强大上升动能、竞争格局保持良好状态的公司,即使犯了重大失误也不会造成致命打击、仍然可以相对容易地恢复健康;相比之下,某些处于严重过度竞争或者所处行业已经进入衰退节奏的公司,一旦犯重大失误可能就此一蹶不振,这些公司再低估也须谨慎;

3.对于市场风险,我们倾向于寻找“中长逻辑”共振的标的,对于那些不仅长逻辑坚实、中逻辑也强劲的标的,它们被市场长期压制的风险会更小;但相比前述2个风险,我们对市场风险的容忍度会更高些,只要长期回报前景明确,中短期的逆向压抑相对可接受。

在完成上面的各项工作之后,我们就能以业务研究和估值定价得到的信息为基础,以预期回报和预期风险的判断为重点,对所有覆盖标的的风险收益特征进行统一的综合的评价。

在多数情景下,青侨基金会选择同时配置港股、美股、A股三地市场,同时配置国产创新药、国产创新械、美股biotech、高准入门槛的管制特药、强规模效应的三方连锁服务等业务本质迥异的医药标的。

在可投性差异不大时,青侨基金会更倾向于多样化分散,但在某个市场某类标的可投性远超其它市场和标的时,青侨基金会选择换股调仓。

比如2023年12月份以来,在美股biotech大幅上涨的同时,港股创新药械硬核壁垒却迎来系统性暴跌,港股资产相比美股资产的可投性吸引力不断拉高。为此,基金选择在过去2个月显著减持美股来加仓港股。

当然,青侨基金虽然1-2个点的日常性调整可能每个月都有,但1个月5-6个点以上的较大比例调整并不常见。虽然调仓门槛设得太高容易过于死板,但太过容易触发调仓也容易造成持仓组合的不稳定和混乱,另外,某些内生价值具备持续高速增长潜力的标的,也不会因为其它标的显示更强吸引力而轻易调仓。对于那些潜在的时代徽章级标的,只要价格不是过度高估,我们愿意更有耐心地陪伴它们持续成长。

可以看到,上述从业务研究、到估值定价、到回报预期构建、到潜在风险评估、再到决策成型,整个流程都是相对清晰的。清晰流程的最大好处,是可以减少最终买卖决策时对主观和直觉的过度依赖,增加体系的稳定性和决策的可预期性。

当然,凡事有两面性,寻求刚性会削弱柔性,寻求体系的清晰性和决策的稳定性,就会减少因势利导、主观发挥的空间,不利于做到最优解。但我们并不苛求最优解,相比天花板更高但更不可预期的投资决策体系,我们更倾向于选择可稳定预期的投资决策体系。除了影响对最优解的寻求之外,形成稳定体系的另一个代价是会减少适应性。对此,我们的观点是:有可能桎梏我们的,不是成型的稳定体系,而是不肯反思不愿进化的心态。“形成体系――实践检验――接受反馈,持续复盘――提出改进优化思路――形成新体系――进行新的实践检验……”,只要有持续优化的意愿和决心,我们可以带着成型的体系,在迭代优化中一起发展。

$青侨阳光(P000385)$ $青侨医疗美元基金(P666008)$

要与市场保持一段距离而它的瞬息万变不过是人性瞬息万变的一个汇聚。选择这个市场,本质是选择直视错踪复杂的人性,走火入魔式的...

汇通网5月13日讯―― 作为一种投资,黄金在未来十年很可能会落后于美国通胀超过7%。 马克・哈尔伯特(Mark Hulb...

原标题:国富恒利债券(LOF)C : 富兰克林国海恒利债券型证券投资基金(LOF)暂停大额申购、定期定额投资的公告...

原标题:景顺长城量化对冲策略三个月定开 : 景顺长城量化对冲策略三个月定期开放灵活配置混合型发起式证券投资基金关于202...

当前非电脑浏览器正常宽度,请使用移动设备访问本站!